随着核医学技术迭代与肿瘤早筛需求激增,以SPECT/CT、PET/CT、PET/MR 为核心的分子影像设备装机量持续攀升。2025 年一季度,国内 31 家医疗机构完成 33 台设备采购(含 PET/CT、PET/MR、SPECT/CT),总金额达 5.6 亿元;若计入民营机构采购(占比约 10%),实际采购量预计达 36 台(仅供参考)。值得关注的是,2025Q1 未发生集采,市场价格体系保持稳定。

近三年Q1 数据对比揭示行业周期性特征:

2023 年高基数:疫情后医疗基建集中释放,单季销量达 68 台;

2024 年回调期:政策消化期叠加财政预算收紧,采购量同比下降至 21 台;

2025 年回暖:销量 33 台(同比 + 57%),市场呈现 “V 型反转”。

品牌竞争呈现两极分化:

(注:中位价:指中位数价格,将产品价格按照大小顺序排列后处于中间位置的价格以衡量产品价格水平的代表值,在分组数据中具有更强的适用性)

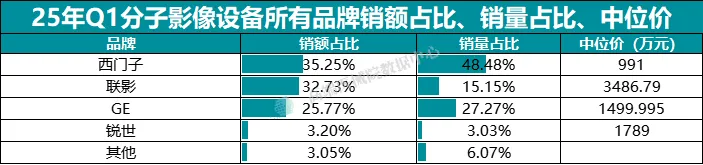

进口品牌仍占主导

根据2025年Q1分子影像设备品牌的销额与销量分析,目前该设备市场仍然是以进口品牌为主导,西门子与GE两家的市场销量占比超75%,但优势主要集中在SPECT/CT市场;在PET/CT、PET/MR领域,国产品牌已占半壁江山。

国产品牌高端突破

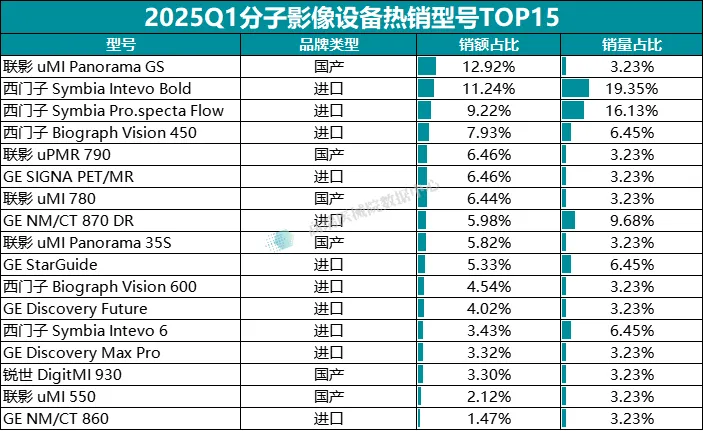

根据目前公开的招标信息可知,联影uMI Panorama GS以7000 万元(预算 8200 万)中标重庆医科大一附院 ,成为西部首台超长轴PET/CT。作为国产高端医疗装备的代表,联影在分子影像的市场地位已连续多年的一,牢牢占据分子影像设备的价值制高点。

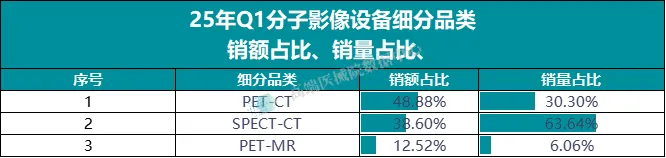

从产品细分品类来看,PET/CT 凭借 30.30% 的销量占比,撬动近半壁江山的 48.88% 销额。而SPECT/CT 成为市场需求焦点,销量占比高达 63.64%,展现出强劲的市场渗透力。充分说明,尽管SPECT/CT对医院来说“不赚钱”,但其临床价值仍被广泛认可。

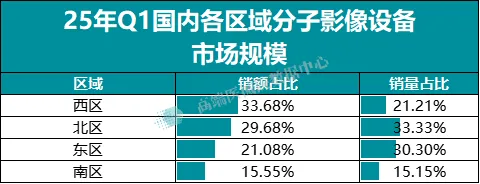

北部地区:2025Q1 销量占比 33.33%,成为全国最大需求市场。

区域市场分化:北部、东区持续依赖进口高端设备,西部、南区通过“国产高端 + 基层普及” 模式实现渗透率快速提升,2025Q1 联影在重庆市场份额达 100%。

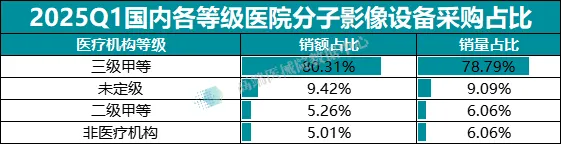

在分子影像设备采购领域,市场层级分化特征显著:三级甲等医院作为采购主力军(占比超80%),由于分子影像的行业属性,三甲医院将长期占统治地位。未来,随着核医学“一县一科”的逐渐落地,将进一步强化市场下沉。

分子影像设备市场正经历“进口主导” 向 “国产崛起” 的结构性转变:.未来,随着“十四五” 配置规划落地、AI 技术深度嵌入,行业将在精准诊疗与分级诊疗双重驱动下,迎来国产替代与临床价值提升的黄金窗口期。

说明:

统计时段:2025Q1(公告日期为2025年1月1日-2025年3月31日)

统计口径:按公开披露的中标数据进行统计;不包含未披露项目、院内交易等,可能存在品牌、型号、价格等部分字段不完整的情况,未进行价格补全;未包含维修维保、配件等非新设备采购。

数据来源:公开采集。包含一是各国家级和省级政府采购、公共资源交易中心等招采平台,二是各医院官网的招采公告模块,三是多家国内知名第三方标讯数据网站,四是部分招标代理机构。

来源:高端医械院数据中心